Ce chiffre révèle la suprématie déjà incontestée de la Chine dans les véhicules électriques et les batteries

En bref

- Chine concentre près de 70 % de la production mondiale de batteries pour véhicules électriques en 2025, marquant une suprématie structurelle et durable.

- Les deux grandes puissances industrielles chinoises, CATL et BYD, jouent un rôle clé dans la mobilité durable grâce à une industrialisation verticale et des chaînes d’approvisionnement maîtrisées.

- Des enjeux majeurs se dessinent pour l’écologie et l’innovation: l’Europe et les États‑Unis doivent repenser souveraineté industrielle et incitations publiques.

- La trajectoire de 2026 s’inscrit dans une phase de rééquilibrage du marché, avec une consolidation des leaders et des mécanismes politiques qui orientent les investissements.

- Des sources récentes indiquent que les tensions géopolitiques et les coûts énergétiques redéfinissent les choix technologiques, tout en stimulant la technologie et l’innovation locales.

Résumé d’ouverture : Le secteur automobile mondial vit une fluxation qui passe par une suprématie chinoise désormais établie dans les batteries et les véhicules électriques. Alors que les chiffres de 2025 témoignent d’une domination croissante, les acteurs occidentaux et les pays émergents réévaluent leurs modèles industriels. Le leader CATL, basé à Ningde, domine un marché où six des dix premiers fabricants proviennent de Chine, et BYD consolide sa position grâce à une intégration verticale remarquable. Cette dynamique n’est pas que commerciale: elle redéfinit les coûts, les politiques publiques et les choix technologiques à l’échelle planétaire, et elle pousse à réexaminer les stratégies liées à l’énergie propre, à l’industrialisation et à la mobilité durable. L’Europe, face à cette accélération, cherche des réponses — non pas seulement pour acheter des composants, mais pour développer une autonomie industrielle qui tienne compte des réalités économiques et écologiques de 2026 et au‑delà.

Chine et suprématie dans les batteries: une architecture industrielle en plein tournant

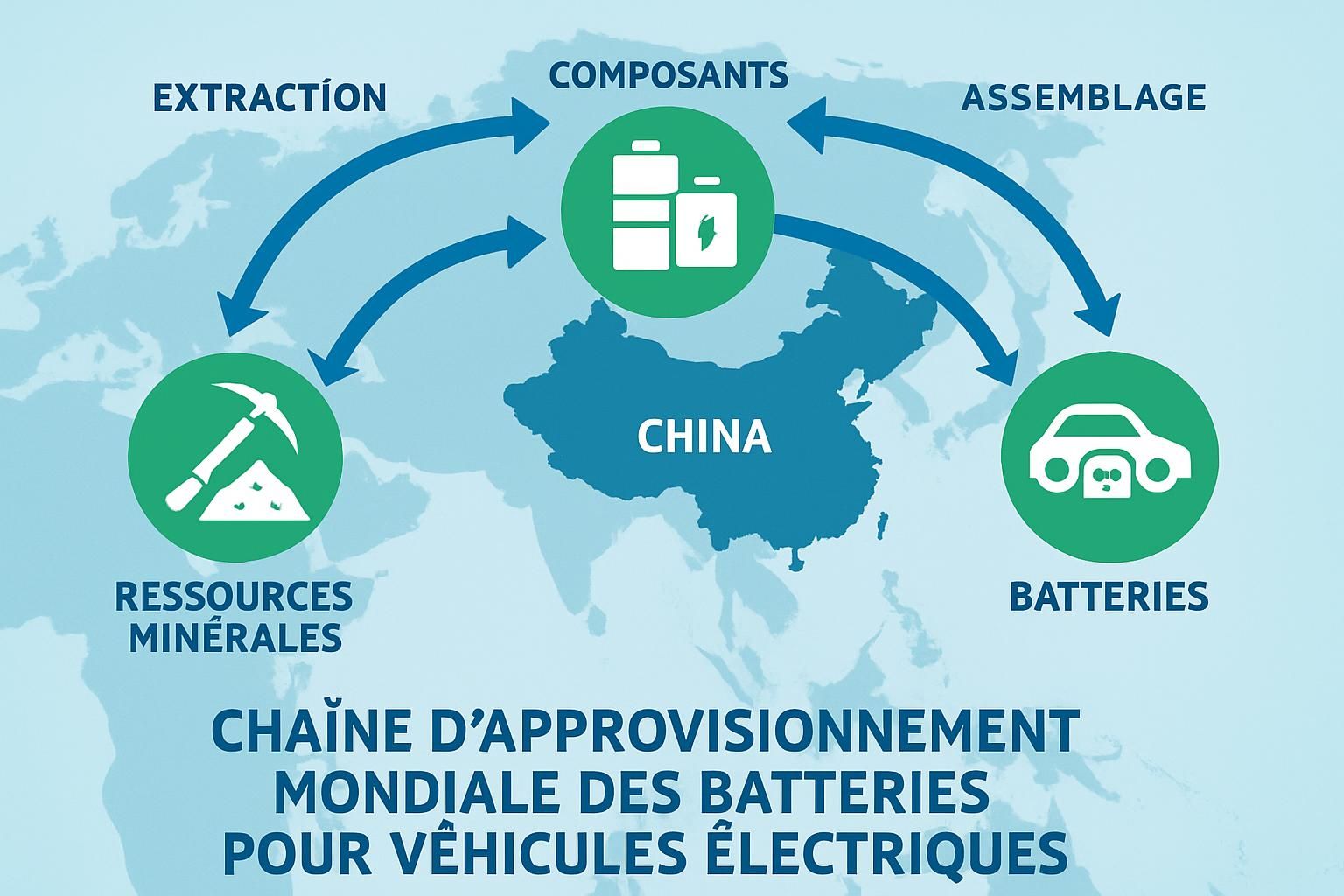

Depuis le début des années 2020, la Chine a mis en place un dispositif qui associe R&D, production et exportation autour des batteries pour véhicules électriques. L’analyse de marchés et d’industries réalisée par des cabinets et des médias spécialisés met en évidence un basculement structurel: CATL s’impose comme le pivot central de la chaîne, tandis que BYD pousse une logique d’intégration verticale qui lui confère une maîtrise des coûts sans équivalent dans le secteur. En 2025, CATL affiche un bénéfice net record de 72,2 milliards de yuans, soit environ 9 milliards d’euros, marquant une croissance de 42 % sur un an et illustrant la rentabilité d’un modèle industriel qui allie capacité de production massive et innovation continue. Cette performance s’inscrit dans une dynamique où les fabricants chinois occupent une place prépondérante dans les classements mondiaux, et où les partenaires occidentaux adoptent des stratégies mixtes, intégrant des composants locaux et des épicentres régionaux de production.

Le phénomène est observable sur plusieurs plans: d’une part, une délocalisation contrôlée des coûts et une intensification des investissements dans les usines et les grappes industrielles en Chine; d’autre part, une extension des capacités d’export vers l’Europe et l’Amérique du Nord, où les constructeurs asiatiques trouvent des partenaires et des sites de production pour sécuriser leur approvisionnement. Cette configuration explique une partie des chiffres de 2025 et les tendances de 2026: une part de marché proche de 70 % dans la production mondiale de batteries et un équilibre relatif entre les grands groupes tels que CATL et BYD. Pour lire davantage sur les chiffres et leur interprétation dans le contexte 2024-2025, voir les analyses spécialisées et les rapports économiques cités ci‑dessous: La Chine écrase le reste du monde dans le domaine de la voiture électrique, Batteries voitures électriques: Pékin verrouille l’export.

Dans les chiffres globaux, l’année 2025 apparaît comme un tournant structurel pour l’industrie automobile, consolidant une dominance qui se dessine sur deux décennies et qui ne se réduit pas au simple volume des ventes: elle traduit une capacité d’innovation et une maîtrise de l’écosystème technologie et énergie propre sans équivalents. Le phénomène ne se limite pas à l’Asie: il redéfinit les relations avec les marchés européens et nord-américains, et pousse à une révision des chaînes d’approvisionnement, des politiques commerciales et des incitations publiques. À l’échelle régionale, l’intégration locale des composants et la standardisation des processus de production renforcent la compétitivité et réduisent les délais de mise sur le marché, alimentant la mobilité durable comme objectif partagé et non comme simple promesse.

Credit Photo – CATL

Articles sur le même Sujet

CATL et BYD : moteurs complémentaires de l’industrialisation de la mobilité

Dans le paysage industriel, deux entreprises phares incarnent la logique d’industrialisation chinoise appliquée à la batterie et au véhicule électrique. CATL, fort de sa position de leader, a bâti un modèle qui privilégie la localisation de la production, la maîtrise des matières premières et la synergie avec les constructeurs mondiaux qui dépendent de ces composants clés. BYD, de son côté, avance en renforçant son intégration verticale: non seulement des cellules et modules, mais aussi les systèmes complets qui équipent les véhicules, ce qui lui confère une capacité à diminuer les coûts et à écouler rapidement les produits sur divers marchés. Cette combinaison crée une dynamique où les coûts sont optimisés et les délais de mise sur le marché raccourcis, renforçant une compétitivité qui pousse les pionniers historiques européens et sud-coréens à repenser leurs architectures industrielles.

La conséquence la plus visible est une redéfinition des rapports de force au sein de la filière. Des entreprises traditionnellement dominantes en Europe et en Amérique du Nord se trouvent contraintes de s’adapter: elles doivent non seulement investir dans la recherche et l’innovation, mais aussi soutenir des chaînes d’approvisionnement plus résilientes et mieux localisées. Dans ce cadre, l’ouverture à des collaborations et à des partenariats avec des acteurs chinois devient une option stratégique pour accéder à des technologies de pointe et à des écosystèmes logistiques plus efficaces. Le débat public autour des droits de douane et des barrières commerciales montre que les acteurs européens, en particulier, sont amenés à développer des réponses coordonnées, mêlant incitations publiques, subventions à la recherche et incitations à la fabrication locale. Pour approfondir les enjeux, consulter des analyses spécialisées comme celles-ci: Le Monde – Marche mondial de la voiture électrique 2024-2025, BYD et Geely: rivalité dans les moteurs les plus efficaces.

Les répercussions géographiques s’accentuent aussi sur la manière dont les chaînes de valeur se déploient. La Chine s’appuie sur un réseau dense de fournisseurs et de partenaires qui étendent leur présence en Europe et en Amérique du Nord, grâce à des usines installées en Hongrie ou en Turquie et à une orientation claire vers le continent européen. Ces choix opérationnels, en plus d’un cadre politique favorable à l’E‑mobilité, renforcent la compétitivité régionale mais posent des questions sur la souveraineté industrielle et la sécurité des approvisionnements. Le paysage évolue ainsi vers une multi-source de technologies et d’approvisionnements, tout en maintenant la tête d’affiche dans les technologies de batterie et les véhicules électriques.

Articles sur le même Sujet

Impacts sur l’Europe et les États-Unis : stratégies de réaction et d’adaptation

Les répercussions de la suprématie chinoise se font sentir bien au-delà des frontières chinoises. L’Europe, longtemps dépendante des importations de batteries et de modules, est confrontée à un impératif: accélérer l’industrialisation locale et développer une souveraineté industrielle capable de soutenir une mobilité durable sans dépendre de ressources situées loin des frontières économiques. Cela passe par des investissements massifs dans la recherche, le recyclage des matériaux, et le soutien à des filières industrielles nationales et régionales. Le défi consiste à conjuguer compétitivité et écologie, en veillant à ce que les politiques publiques favorisent l’innovation tout en protégeant les emplois et les savoir-faire locaux. Des analyses et des chiffres récents montrent que la courbe du coût des batteries et le coût total de possession (TCO) évoluent à mesure que les volumes augmentent et que les technologies évoluent; la question est de savoir si l’Europe réussira à combiner des tarifs douaniers et des incitations à l’innovation pour créer une alternative crédible à l’hégémonie chinoise.

Les États‑Unis et la péninsule européenne consomment de plus en plus de matières premières critiques pour les batteries, un point qui nourrit les débats sur la sécurité des chaînes d’approvisionnement et sur la nécessité d’étendre les capacités de production. Dans ce sens, les scénarios de 2026 prévoient une période de consolidation: les leaders historiques du secteur pourraient se renforcer, mais les marchés émergents et les opérateurs européens, par le biais de partenariats stratégiques et de politiques publiques proactives, pourraient limiter l’impact d’un monopole prolongé. Les responsables politiques s’interrogent sur la meilleure manière d’encourager l’innovation tout en garantissant un accès fiable aux matières premières et en favorisant la circularité des matériaux utilisés dans les batteries. Pour un panorama approfondi des défis européens, voir les analyses associées dans les sources ci‑dessous.

Parallèlement, les échanges commerciaux se modulent autour d’un cadre réglementaire qui vise à limiter les distorsions et à encourager une concurrence équitable. Les questions de transparence des chaînes d’approvisionnement, de normes techniques et de durabilité se posent avec acuité, alors que les entreprises chinoises étendent leur présence et que les partenaires occidentaux réévaluent leurs stratégies d’investissement et de localisation des usines. Cette réorganisation peut être perçue comme une opportunité de moderniser les bases industrielles et d’encourager une énergie propre et une technologie plus robustes, mais elle exige une coordination internationale et une vision à long terme qui inclut les aspects sociaux et écologiques de la mobilité durable.

Pour mieux comprendre les enjeux, les rapports et les articles de référence fourniront des contextes supplémentaires et des analyses sur les dynamiques géopolitiques et économiques qui entourent la suprématie actuelle. Les liens ci-dessous offrent des perspectives variées sur les mécanismes qui structurent l’industrie et sur les défis qui demeurent pour l’Europe et l’Amérique du Nord.

- Vue d’ensemble: Le Monde – progression du marché mondial en 2024

- Éléments stratégiques: Alternatives économiques – domination chinoise des batteries

Articles sur le même Sujet

Enjeux écologiques et énergie propre: comment la Chine oriente la mobilité durable

L’analyse des dynamiques actuelles met en évidence une convergence entre énergie propre, technologie et écologie autour d’une chaîne de valeur où la Chine détient une position centrale. L’accent est mis sur l’optimisation des procédés de fabrication, la réduction des coûts et l’accroissement des volumes, tout en veillant à l’amélioration des standards environnementaux dans les usines et les procédés de recyclage. Dans ce cadre, l’objectif est double: accélérer la transition vers des véhicules moins émetteurs et développer des systèmes énergétiques intégrés qui permettent une utilisation plus efficace des ressources naturelles et une réduction de l’empreinte carbone associée à la production de batteries. Cette orientation soutient une mentalité d’innovation continue et un apprentissage rapide à partir des retours d’expérience du marché, tant en Chine qu’à l’échelle mondiale.

La dimension écologique s’accompagne d’un ensemble de défis: sécuriser les matières premières critiques sans exacerber les tensions géopolitiques, garantir des standards de recyclage et de durabilité, et développer des solutions qui permettent une mobilité durable équitable et rentable. En parallèle, les politiques publiques s’efforcent d’associer croissance économique et respect des normes environnementales, tout en soutenant la recherche et les filières industrielles qui favorisent l’économie circulaire et la décarbonation du secteur de la mobilité. La Chine, en s’appuyant sur ses centres de R&D et ses grappes industrielles, cherche à créer un écosystème où innovation et industrialisation se renforcent mutuellement, tout en offrant des opportunités aux partenaires internationaux qui souhaitent s’intégrer dans cette dynamique.

Articles sur le même Sujet

Perspectives et scénarios 2026–2030: convergence, consolidation et défis à venir

Le paysage des véhicules électriques et des batteries est en train d’entrer dans une phase de consolidation, où les leaders actuels devront affronter des marchés plus matures et des chaînes d’approvisionnement plus résilientes. Les analystes envisagent trois scénarios majeurs pour 2026 et au-delà: une consolidation accrue des pôles chinois, une diversification européenne et nord-américaine qui s’appuie sur des politiques publiques et des incitations, et un équilibre plus stable entre innovation et production localisée. Dans ce cadre, les batteries et les éléments constitutifs du véhicule électrique continueront d’évoluer rapidement, avec des gains d’efficacité, des avancées dans le recyclage et des améliorations des performances. Le rôle de la Chine dans ce paysage reste déterminant, mais les marchés internationaux disposent désormais d’options et de stratégies pour réorganiser leurs chaînes d’approvisionnement et accélérer leur propre transformation.

Les incertitudes demeurent — notamment en matière de droits de douane, de politiques d’aide à l’électrification et de fluctuations des coûts des matières premières. Cependant, l’enseignement clé est clair: l’innovation et l’industrialisation à grande échelle, associées à une mobilité durable et à une technologie de pointe, dessineront les contours d’un système énergétique et automobile plus intégré et plus compétitif. Pour ceux qui souhaitent suivre ces évolutions, les sources ci‑dessous fournissent des analyses et des chiffres actualisés sur les trajectoires 2026 et 2030, à mesure que les technologies et les marchés se rééquilibrent.

- Augmentation continue du poids des constructeurs chinois dans les batteries et les véhicules électriques.

- Renforcement des capacités européennes et nord-américaines à travers des investissements publics et privés.

- Évolution des politiques commerciales et des incitations pour favoriser l’innovation et l’industrialisation.

- Intégration accrue des stratégies de recyclage et des chaînes d’approvisionnement circulaires.

| Année | Part de production mondiale de batteries | Acteurs majeurs | Notes |

|---|---|---|---|

| 2021 | ≈45 % | Chine (CATL, BYD) et partenaires locaux | Position émergente, montée en puissance |

| 2023 | ≈60 % | CATL, BYD, LG Energy Solution, SK On | Segmentation des marchés et consolidation |

| 2024 | ≈65 % | Chine majoritaire | Exportations accrues vers Europe et Amérique |

| 2025 | ≈70 % | CATL, BYD et leaders chinois | Tournant structurel confirmé |

| 2026 | ±68–72 % | Chine avec consolidation | Stabilité avec risques et opportunités |

Pour aller plus loin: La révolution électrique et la domination chinoise expliquées et Chine: chiffre vertigineux sur les batteries électriques.

La Chine dominera-t-elle encore les batteries en 2030 ?

Les tendances montrent une consolidation et une intensification des investissements dans les filières de batterie en Chine, soutenues par des politiques publiques et un écosystème d’innovation. Cependant, les marchés émergents et les régions européennes et nord-américaines misent sur l’industrialisation locale et les chaînes de recyclage pour contrecarrer cette dominance et préserver la compétitivité.

Quels risques pour l’Europe et les États‑Unis ?

Les risques principaux concernent la dépendance aux matières premières critiques et la faiblesse des capacités de production locales. Le rééquilibrage passe par le développement de grappes industrielles, le soutien à la recherche et le déploiement de normes communes. Le coût total de possession des véhicules électriques pourrait diminuer si ces objectifs sont atteints.

Quelles opportunités pour l’écologie et l’énergie propre ?

Une synergie est possible entre croissance industrielle et écologie lorsque les technologies de batterie s’alignent sur le recyclage, l’efficacité énergétique et les sources d’énergie renouvelable. La Chine, en déployant des chaînes d’approvisionnement plus propres et une énergie plus verte, peut accélérer l’adoption des véhicules électriques tout en réduisant l’empreinte carbone globale.

Comment les consommateurs européens perçoivent-ils ces évolutions ?

Les consommateurs recherchent des véhicules plus fiables et des coûts maîtrisés. L’accès à des batteries performantes, la sécurité de l’approvisionnement et l’alignement des prix avec les incitations publiques seront des facteurs déterminants dans le choix des modèles et des marques.

()